A criação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços) marca uma mudança estrutural na tributação sobre o consumo no Brasil. Embora o novo modelo tenha como objetivo reduzir a complexidade do sistema tributário no médio e longo prazo, o período de transição exige atenção redobrada das áreas fiscais, contábeis e financeiras das empresas.

Na prática, os maiores riscos não estão no texto da lei, mas na forma como a apuração fiscal será executada no dia a dia. Processos que hoje funcionam de forma fragmentada, com ajustes manuais e baixa rastreabilidade, tendem a gerar inconsistências em um cenário com maior integração de dados e cruzamento eletrônico de informações.

Empresas que não revisarem seus critérios de apuração, controles internos e fluxo de fechamento fiscal correm o risco de repetir erros conhecidos do modelo atual agora com impactos potencialmente maiores, dado o novo nível de transparência e fiscalização.

Neste artigo, você confere os erros mais comuns na apuração do IBS e da CBS, entende por que eles acontecem e quais cuidados são essenciais para evitá-los desde o início da transição.

O que muda na lógica de apuração com IBS e CBS

Diferentemente do modelo atual, baseado em tributos com regras independentes como ICMS, ISS, PIS e Cofins, o IBS e a CBS seguem a lógica do imposto sobre valor agregado (IVA). Isso significa que a apuração passa a exigir uma visão mais integrada das operações econômicas realizadas pela empresa.

Na prática, essa mudança impacta diretamente:

- a forma de consolidar informações fiscais,

- o controle de créditos e débitos,

- a conciliação entre dados fiscais e contábeis,

- a consistência das informações desde a origem.

Empresas que mantêm controles excessivamente manuais ou descentralizados tendem a enfrentar dificuldades já nos primeiros fechamentos. A apuração deixa de ser apenas um cálculo ao final do mês e passa a ser um processo contínuo de validação, no qual erros acumulados ao longo do período se tornam mais visíveis.

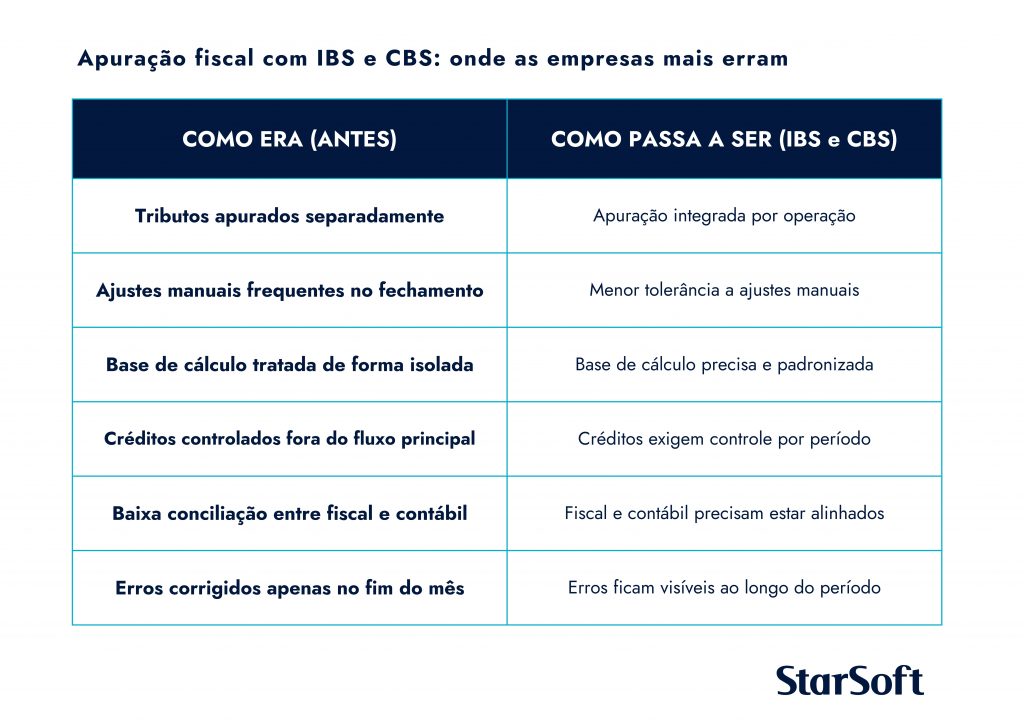

O infográfico a seguir mostra onde a apuração muda com o IBS e a CBS e em quais etapas os erros costumam surgir.

Erro 1: aplicar a lógica dos tributos atuais ao IBS e à CBS

Um dos erros mais recorrentes é tentar aplicar ao IBS e à CBS a mesma lógica utilizada atualmente para ICMS, ISS, PIS e Cofins. Esse equívoco ocorre quando a empresa:

- reaproveita critérios antigos sem revisão,

- mantém a mesma lógica de base de cálculo,

- replica regras de crédito que deixam de existir.

O novo modelo altera conceitos fundamentais da apuração, especialmente no que se refere à neutralidade do imposto e à forma de consolidação das operações. Quando a empresa tenta “encaixar” o IBS e a CBS em processos antigos, o resultado costuma ser uma apuração distorcida, com valores inconsistentes e difícil justificativa em fiscalizações futuras.

Erro 2: inconsistências na base de cálculo

A base de cálculo é um dos pontos mais sensíveis da apuração do IBS e da CBS. Erros nessa etapa surgem, com frequência, quando:

- operações semelhantes são classificadas de formas diferentes,

- filiais utilizam critérios distintos,

- dados de origem não seguem um padrão único.

Essas inconsistências comprometem todo o resultado da apuração, pois a base de cálculo é o ponto de partida para o cálculo do imposto. No novo modelo, divergências desse tipo tendem a ser identificadas com mais facilidade, especialmente por meio do cruzamento eletrônico de informações.

Erro 3: falhas na apropriação e no controle de créditos

A apropriação de créditos no IBS e na CBS exige atenção constante. Entre os erros mais comuns estão:

- considerar créditos indevidos,

- deixar de aproveitar créditos permitidos,

- não controlar o saldo de créditos por período,

- divergência entre crédito apurado e crédito efetivamente utilizado.

Essas falhas impactam diretamente o valor final do imposto e podem gerar passivos ocultos ao longo do tempo. Além disso, a ausência de controles claros dificulta a identificação da origem das diferenças, aumentando o retrabalho e o risco fiscal.

Erro 4: falta de conciliação entre fiscal e contábil

Com a Reforma Tributária, a conciliação entre apuração fiscal e registros contábeis deixa de ser uma boa prática opcional e passa a ser essencial. Empresas que não conciliam essas informações acabam acumulando diferenças que se tornam difíceis de explicar.

A falta de conciliação gera:

- divergências entre períodos,

- perda de rastreabilidade,

- risco elevado em auditorias e fiscalizações.

No novo modelo, inconsistências entre fiscal e contábil tendem a ser rapidamente identificadas.

Erro 5: dependência excessiva de ajustes manuais

A dependência excessiva de controles manuais aumenta significativamente o risco de erro humano, retrabalho e perda de histórico. Ajustes feitos fora do fluxo padrão de apuração dificultam:

- o rastreamento das informações,

- a justificativa de variações,

- a consistência entre períodos.

No contexto do IBS e da CBS, a rastreabilidade dos dados passa a ser um fator crítico para a segurança fiscal.

Erro 6: não testar a apuração durante a transição

Empresas que deixam para validar a apuração apenas quando a obrigatoriedade entra em vigor enfrentam atrasos, divergências inesperadas e necessidade de correções emergenciais. O período de transição deve ser usado para:

- simular cenários,

- testar critérios de apuração,

- validar relatórios,

- ajustar processos internos.

Testar antecipadamente reduz riscos e aumenta a previsibilidade fiscal.

Exemplos práticos de erros de apuração

Classificação incorreta da operação

Operações equivalentes tratadas de forma diferente geram bases de cálculo distintas.

Crédito apropriado de forma indevida

A inclusão de créditos não permitidos cria passivos que surgem apenas em auditorias.

Divergência entre fiscal e contábil

Ajustes não refletidos nos dois controles geram inconsistências rastreáveis.

Falta de validação antes do fechamento

Erros só são identificados após o envio das informações.

FAQ sobre erros na apuração do IBS e da CBS

IBS e CBS terão apuração separada?

Sim. Cada tributo possui regras próprias.

Os créditos do IBS são automáticos?

Não. Dependem da correta classificação das operações.

Erros de apuração podem gerar autuação?

Sim. O cruzamento eletrônico amplia a visibilidade das inconsistências.

A apuração incorreta afeta períodos futuros?

Sim. Erros impactam saldos e fechamentos seguintes.

É possível corrigir erros após o fechamento?

Depende do caso e pode exigir retificações formais.

Checklist e conclusão

Checklist para reduzir erros na apuração

- Revisar critérios de base de cálculo

- Padronizar dados de origem

- Controlar créditos por período

- Conciliar fiscal e contábil

- Testar cenários antecipadamente

Conclusão

Os principais erros na apuração do IBS e da CBS estão ligados à execução do processo fiscal, e não à legislação. Empresas que anteciparem ajustes, testarem cenários e garantirem consistência dos dados estarão mais preparadas para atravessar a Reforma Tributária com segurança.