Final de ano chega com expectativas e celebrações. Para os colaboradores, o 13º representa alívio financeiro e planejamento para as festas e compromissos. Para o RH, no entanto, o período exige atenção redobrada.

Por trás desse benefício, há uma rotina intensa de validações, regras legais, médias salariais e prazos obrigatórios. Sem controle adequado, a chance de erros aumenta e com ela, o risco de passivos trabalhistas.

Saber como calcular o décimo terceiro corretamente garante mais do que conformidade. Garante confiança, previsibilidade e uma gestão segura para o fechamento do ano.

Quer entender como funciona na prática? Continue a leitura e descubra os pontos essenciais.

O que o RH precisa saber sobre os prazos do 13º salário?

A gestão do 13º salário exige atenção total aos prazos legais. O descumprimento pode gerar autuações, multas e passivos trabalhistas. Por isso, é fundamental acompanhar o calendário estabelecido em lei.

A primeira parcela deve ser paga até 30 de novembro, sem descontos, representando 50% da remuneração devida. De acordo com o Ministério do Trabalho, esse valor pode ser adiantado junto com as férias, desde que solicitado até janeiro do mesmo ano.

A segunda parcela precisa ser quitada até 20 de dezembro, já com os descontos legais aplicados, como INSS e IRRF. O não cumprimento desses prazos compromete a regularidade da folha e a integridade das obrigações com o eSocial.

Como fazer o cálculo do décimo terceiro corretamente?

A precisão no cálculo do 13º salário é essencial para garantir conformidade legal e confiança na gestão de folha. O processo exige atenção à composição da remuneração e às particularidades de cada vínculo de trabalho.

Além do salário fixo, o RH precisa considerar variáveis, períodos trabalhados e encargos. Um erro de apuração pode gerar inconsistências no contracheque e reflexos negativos em encargos e no eSocial.

A base de cálculo: salário fixo

O ponto de partida para o cálculo do décimo terceiro é o salário bruto de dezembro. Esse valor representa a base para colaboradores com remuneração fixa durante todo o ano.

A gratificação natalina equivale a 1/12 do salário por mês trabalhado no ano, com base no valor vigente em dezembro. Adicionais fixos, como gratificações mensais e insalubridade, também devem ser incluídos.

O cálculo proporcional (admitidos no ano)

Para colaboradores admitidos ao longo do ano, o valor do décimo terceiro deve ser calculado de forma proporcional.

A legislação estabelece que cada mês com 15 dias ou mais de trabalho conta como um “avo” (1/12) do salário. Meses com menos de 15 dias não entram no cálculo.

Por exemplo:

- Um colaborador com salário de R$ 3.600 admitido em abril e ativo até dezembro (9 meses trabalhados) terá direito a:

- R$ 3.600 ÷ 12 × 9 = R$ 2.700 de 13º salário bruto.

O grande desafio: médias de salário variável

Nos casos de remuneração variável, o RH precisa calcular a média de ganhos ao longo do ano. Essa média deve ser incorporada à base de cálculo do 13º salário.

Devem ser incluídos:

- Horas extras;

- Adicional noturno, insalubridade e periculosidade;

- Comissões e prêmios

A regra geral é utilizar a média dos últimos 12 meses trabalhados. Caso o colaborador tenha sido admitido no ano, a média deve considerar apenas os meses em que houve pagamento das verbas variáveis.

Essa apuração exige extração precisa dos dados do ponto, jornadas e lançamentos na folha. Automatizar esse cálculo reduz o risco de inconsistências e garante um demonstrativo de pagamento claro e completo.

Como lidar com os encargos e impostos?

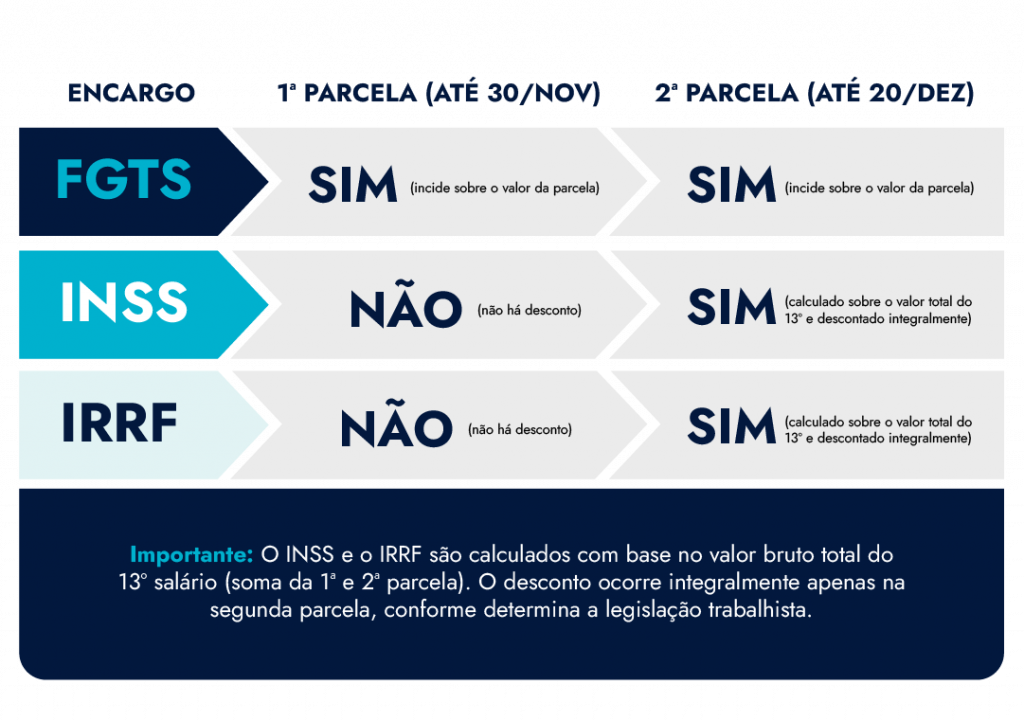

A etapa de descontos é um dos pontos mais sensíveis no cálculo do décimo terceiro. Um erro nos encargos pode gerar inconsistências no demonstrativo de pagamento, impacto financeiro para o colaborador e autuações para a empresa.

O 13º salário envolve três principais tributos: FGTS, INSS e IRRF. Cada um tem regras distintas para incidência, que variam conforme a parcela paga.

Veja abaixo um resumo prático sobre os encargos aplicáveis:

E as situações especiais, como calcular?

Nem todos os colaboradores têm jornadas lineares. Alguns casos exigem atenção especial no momento de calcular o décimo terceiro salário, especialmente quando há afastamentos ou faltas.

A correta interpretação dessas situações evita distorções na folha e problemas com encargos e obrigações acessórias.

Faltas injustificadas

Faltas sem justificativa legal impactam diretamente no cálculo proporcional do 13º. A legislação considera o mês como válido para apuração apenas quando o colaborador tem 15 dias ou mais de atividade.

Se houver faltas injustificadas que reduzam o período trabalhado no mês para menos de 15 dias, aquele mês deve ser desconsiderado no cálculo dos “avos”.

Afastamento por doença (INSS)

Nos casos de afastamento por doença com auxílio-doença previdenciário, o empregador paga o 13º proporcional apenas pelos dias trabalhados. O restante do benefício é responsabilidade do INSS, desde que o afastamento ultrapasse 15 dias.

Ou seja, o RH deve calcular a parte proporcional do 13º referente ao tempo de atividade, e o INSS complementa com base nas regras previdenciárias.

Licença-maternidade

Durante o período de licença-maternidade, a colaboradora continua com direito integral ao décimo terceiro salário. O valor é custeado pela Previdência Social, mas deve ser pago pelo empregador — que realiza a compensação via sistema.

Nesse caso, todos os meses de licença são considerados normalmente no cálculo. A ausência não prejudica os “avos” do 13º.

A gestão no eSocial: como informar o 13º e a DCTFWeb Anual?

O 13º salário exige atenção na entrega das obrigações acessórias. O correto envio das informações evita inconsistências fiscais, multas e divergências com a Receita Federal.

eSocial

A apuração do 13º deve ser registrada com os eventos específicos no sistema:

- S-1200: remuneração com indicativo de 13º salário (campo específico no layout);

- S-1210: pagamento com natureza correta da verba;

- S-1299: fechamento da competência exclusiva do 13º salário.

O envio deve seguir a data de pagamento real da parcela. A competência da folha de 13º é sempre dezembro, mesmo para a primeira parcela paga anteriormente.

DCTFWeb Anual

Após o fechamento da folha no eSocial, o sistema da Receita gera automaticamente a DCTFWeb Anual do 13º.

Pontos de atenção para o RH:

- A entrega é obrigatória até 20 de dezembro;

- A guia gerada será um DARF numerado exclusivo do 13º salário;

- Os valores devem incluir INSS patronal, RAT, terceiros e compensações, quando aplicável.

Ficar atento ao cruzamento de dados entre eSocial e DCTFWeb evita pendências no sistema da Receita e garante conformidade na apuração anual.

O risco do cálculo manual vs. a segurança da automação

Realizar o cálculo do décimo terceiro manualmente, em planilhas, é um risco operacional elevado. Erros em fórmulas, esquecimento de colaboradores recém-admitidos ou dados inconsistentes geram impactos diretos na folha.

Uma falha no controle de avos ou na aplicação incorreta de encargos pode resultar em passivos trabalhistas e autuações fiscais. Mesmo equipes experientes enfrentam dificuldades ao lidar com múltiplas variáveis e prazos apertados no encerramento do ano.

A única forma de garantir confiabilidade no processo é com um sistema de folha de pagamento robusto e integrado. A automação elimina retrabalhos e assegura conformidade com a legislação vigente.

Veja como uma solução especializada contribui para a precisão do cálculo:

- Importa automaticamente os dados do ponto, incluindo médias de horas extras;

- Calcula os avos com base na data de admissão e nas ausências registradas;

- Aplica corretamente as regras de encargos em cada parcela do 13º (FGTS, INSS, IRRF);

- Gera os eventos do eSocial e os dados da DCTFWeb Anual sem erros ou retrabalhos.

Com tecnologia, o RH substitui o controle manual por gestão inteligente, segura e auditável.

Perguntas frequentes sobre a gestão do décimo terceiro salário

O encerramento do ano gera dúvidas comuns entre colaboradores e equipes de RH. Entender as regras e exceções ajuda a evitar falhas na apuração e no cumprimento da legislação trabalhista.

Veja a seguir as respostas para as questões mais recorrentes na gestão do 13º.

O 13º salário pode ser pago em parcela única?

Sim. A empresa pode optar por pagar o valor integral até 30 de novembro, desde que respeite os prazos legais e a estrutura dos encargos. Mesmo em parcela única, os descontos de INSS e IRRF devem ser aplicados corretamente.

Como funciona o adiantamento da 1ª parcela nas férias?

O colaborador pode solicitar o adiantamento da primeira parcela do 13º salário junto com as férias. Para isso, o pedido deve ser feito até o mês de janeiro. A empresa é obrigada a atender, conforme prevê a legislação.

Funcionário demitido tem direito ao 13º proporcional?

Sim. Em casos de demissão sem justa causa ou pedido de desligamento, o colaborador tem direito ao pagamento proporcional do décimo terceiro, calculado com base no número de meses trabalhados no ano. Em demissão por justa causa, o direito ao 13º proporcional é perdido.

Estagiário recebe 13º salário?

Não. Estagiários não têm vínculo empregatício sob o regime CLT e, portanto, não têm direito ao 13º salário, salvo se previsto de forma expressa no contrato de estágio ou em políticas internas da empresa.

Quer mais segurança e agilidade no cálculo do 13º?

Conte com a StarSoft para automatizar sua folha, aplicar as regras corretas e manter sua empresa em conformidade.