Saiba tudo sobre

Reforma Tributária

Navegue por conteúdo

- O que é Reforma Tributária?

- Objetivos da Reforma

- Principais mudanças?

- Fim do PIS, Cofins, IPI, ICMS, e ISS

- Imposto Seletivo

- Cronograma de implantação

- Impactos práticos nas empresas

- Split payment

- Como se preparar?

- O papel da tecnologia

- Guia Reforma Tributária

- Imposto IVA

- Cartilha Ofical

- FAQs - Perguntas frequentes

- Reforma Tributária do Consumo

Reforma Tributária 2026: o que muda e como se preparar

A reforma tributária representa uma das maiores transformações já realizadas no sistema de impostos no Brasil. O objetivo é claro: simplificar regras, unificar tributos e tornar o ambiente de negócios mais eficiente.

Durante anos, a legislação tributária impôs barreiras ao crescimento sustentável. Processos complexos, regras pouco claras e custos operacionais elevados sempre fizeram parte da rotina. Agora, o cenário começa a mudar.

Empresas de diferentes portes e segmentos precisarão revisar rotinas, atualizar sistemas e alinhar suas práticas às novas exigências. As alterações impactam desde o cálculo de impostos até a forma como os créditos serão apurados ao longo da cadeia.

Mais do que entender o que muda com a reforma, é hora de olhar para frente. Este guia reúne os principais pontos da nova lei tributária, os efeitos para os negócios e os passos essenciais para garantir conformidade e continuidade.

O que é Reforma Tributária?

A reforma tributária, como o próprio nome sugere, consiste na alteração do Sistema Tributário Nacional.

Ela foi promovida pela proposta de emenda constitucional PEC 45/2019, aprovada em dois turnos na Câmara dos Deputados e promulgada como Emenda Constitucional n.º 132/2023 pelo Congresso Nacional em 20 de dezembro de 2023.

Sua finalidade é modernizar o sistema de tributos brasileiro, tornando-o menos complexo e oneroso.

Ao simplificar o recolhimento e o cumprimento de obrigações acessórias, espera-se que as empresas ganhem eficiência, minimizem litígios e tenham mais transparência sobre o pagam, favorecendo o ambiente de negócios como um todo.

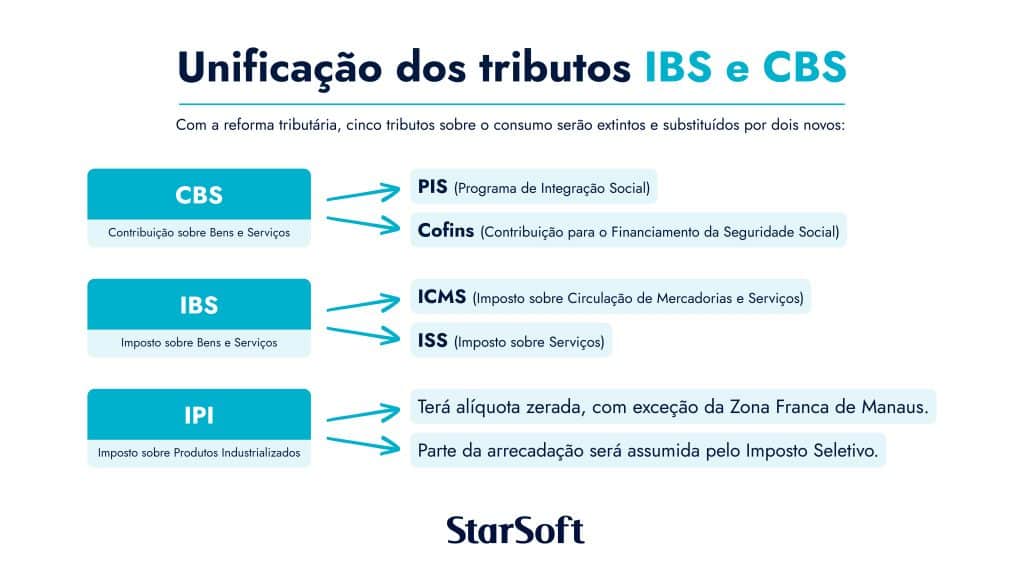

Os principais tributos impactados são o PIS, Cofins, IPI, ICMS e ISS, que serão extintos e substituídos por dois novos: a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS).

Essas mudanças visam três pilares principais: simplificação, justiça fiscal e maior eficiência na arrecadação e gestão dos impostos no Brasil.

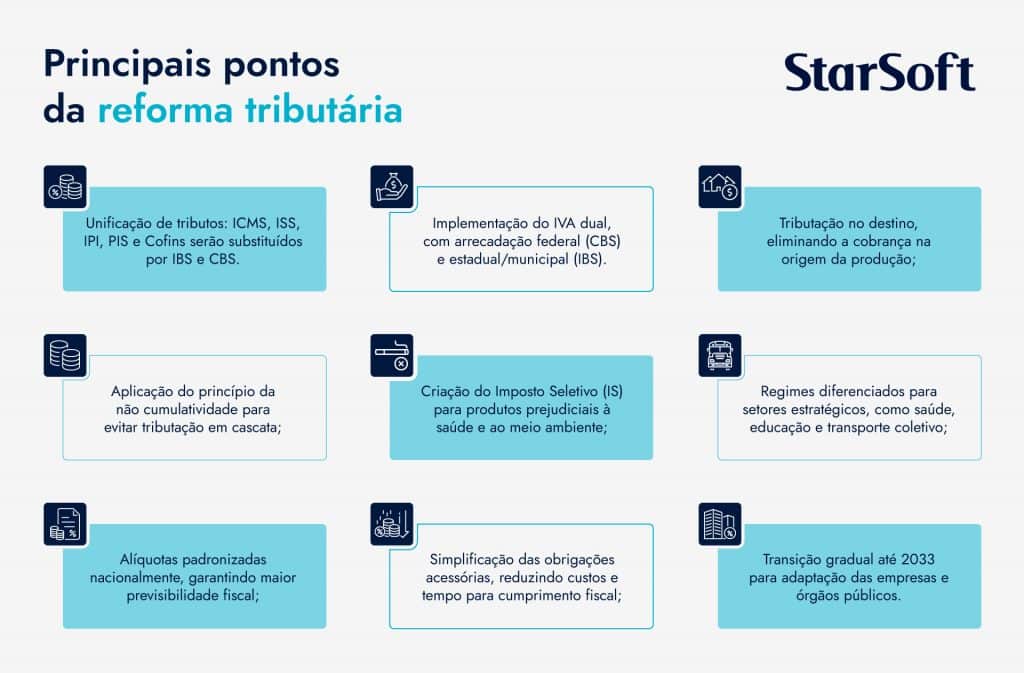

Principais pontos e objetivos da reforma

Ao tornar a tributação sobre o consumo de bens e serviços menos complexa e mais transparente, a reforma tributária também busca impulsionar o crescimento sustentável da economia brasileira.

O novo modelo busca corrigir distorções, reduzir disputas entre entes federativos e promover justiça fiscal. Para isso, a legislação definiu diretrizes específicas, regimes diferenciados e alíquotas reduzidas em determinados casos.

Confira os principais pontos aprovados:

- Opção de inclusão da CBS e IBS no Simples Nacional , com direito a crédito integral;

- Redução ou isenção de alíquotas para reabilitação urbana de zonas históricas e para instituições científicas e tecnológicas sem fins lucrativos;

- Extensão de benefícios fiscais para o setor automotivo, incluindo a produção de veículos movidos a álcool;

- Criação do Imposto Seletivo (IS) sobre produtos prejudiciais à saúde e ao meio ambiente, exceto energia elétrica e telecomunicações;

- Alíquota zero para medicamentos e dispositivos médicos adquiridos pelo poder público e entidades de assistência social;

- Regimes específicos de tributação para setores determinados, com revisão periódica a cada cinco anos;

- Prorrogação dos incentivos fiscais ao setor automotivo até o fim de 2023;

- Inclusão de setores como saneamento, rodovias, tratados internacionais, telecomunicações, turismo e transporte coletivo em regimes diferenciados;

- Alíquota reduzida em 60% para transporte coletivo, alimentação, itens de higiene, produtos para famílias de baixa renda e atividades culturais;

- Alíquota intermediária com redução de 30% para serviços prestados por profissionais liberais de profissões regulamentadas.

Principais mudanças?

Na reforma tributária, os impostos são o foco central das mudanças na legislação. Por isso, para as empresas, os principais pontos de atenção estão nas formas de apuração e recolhimento dos tributos. Veja as principais alterações:

Extinção do PIS, Cofins, IPI, ICMS, e ISS: para criação do IBS e CBS

O que muda bastante no dia a dia das empresas é a eliminação e substituição dos tributos atuais que incidem sobre o consumo de bens e serviços.

Eles serão substituídos pelo novo IVA dual. A CBS será de competência federal e substituirá o PIS, Cofins e IPI (exceto para produtos da Zona Franca de Manaus). O IBS será gerido por estados e municípios, unificando ICMS e ISS.

Os tributos terão alíquota uniforme e regras padronizadas em todo o território nacional. Ambos serão cobrados em cada etapa da cadeia, com direito a crédito imediato e irrestrito, eliminando o efeito cascata e promovendo transparência no custo tributário.

A gestão do IBS ficará a cargo de um Comitê Gestor, responsável pela arrecadação e distribuição entre os entes subnacionais. As leis complementares definirão as alíquotas finais, base de cálculo, regimes específicos e obrigações acessórias.

Leia mais no artigo completo: O que muda com o IBS e CBS? Veja os tributos que saem de cena

Introdução ao Imposto Seletivo (IS)

Conforme citado no tópico anterior, será criado de um Imposto Seletivo sobre produtos prejudiciais à saúde, com o objetivo de inibir seu consumo e utilização. Portanto, será importante verificar se o seu negócio se enquadra.

Popularmente conhecido como “imposto do pecado”, o IS terá natureza extrafiscal, com foco na regulação do mercado em vez da arrecadação. Ele incidirá sobre a comercialização e importação de bens e serviços com externalidades negativas, como cigarros e bebidas alcoólicas.

Alguns setores, como telecomunicações e energia elétrica, estarão isentos dessa tributação. Além disso, o IS não comporá a base de cálculo da CBS e do IBS, evitando a incidência cumulativa e preservando a transparência dos custos.

A definição de alíquotas, base de cálculo e regras de aplicação será feita por meio de lei complementar, que ainda está em fase de elaboração.

Modelo de cobrança no destino, e não na origem

Os novos tributos, CBS e IBS, serão devidos no local de destino dos bens e serviços. Isso representa uma mudança importante em relação ao modelo anterior, que considerava o local de origem da produção ou prestação.

A arrecadação passa a refletir o local do consumo final, e não mais onde o produto foi fabricado ou o serviço prestado. Essa mudança busca equilibrar a distribuição da receita entre regiões mais e menos industrializadas.

Na prática, cria-se um ambiente mais neutro e previsível para decisões empresariais e para o planejamento tributário.

Crédito amplo (não cumulatividade total)

Com a adoção do modelo de IVA dual, os novos tributos CBS e IBS seguirão o princípio da não cumulatividade plena. Isso significa que, em cada etapa da cadeia, será possível aproveitar créditos referentes aos valores pagos nas aquisições anteriores.

Diferente do sistema atual, que limita a apropriação de créditos apenas a determinados insumos ou mercadorias, o novo modelo permitirá o creditamento amplo, inclusive sobre despesas com bens e serviços em geral, independentemente da sua vinculação direta à atividade-fim.

Essa lógica seguirá o conceito de crédito financeiro, o que amplia a base de aproveitamento e reduz distorções no acúmulo de tributos. Além disso, haverá previsão de devolução automática de créditos acumulados, promovendo maior eficiência operacional e previsibilidade para as empresas.

A mudança favorece a transparência no cálculo dos tributos, evita a tributação em cascata e reduz o risco de autuações fiscais relacionadas à interpretação de insumos, como ocorre no regime atual de PIS e Cofins.

Fim da guerra fiscal

A chamada guerra fiscal se refere à redução de impostos por estados ou municípios com o objetivo de atrair investimentos. Apesar de beneficiar determinada região, ela pode afetar sua arrecadação no longo prazo e ainda prejudicar outras localidades.

Com a mudança para o modelo de cobrança no destino, a concessão de benefícios fiscais deixa de ser eficaz. A arrecadação ocorrerá no local onde o bem é consumido, e não mais onde é produzido.

Como resultado, a guerra fiscal perde sentido. O novo sistema reduz a competição desigual entre regiões e promove um ambiente mais estável para investimentos. Os incentivos existentes poderão ser mantidos até 2032, segundo as regras de transição definidas.

Novas obrigações acessórias e mudanças no compliance tributário

A adoção do novo modelo tributário exigirá que as empresas se adaptem a um sistema mais digital e integrado. A reforma tributária prevê a criação de um ambiente nacional unificado para escrituração e recolhimento do IBS e da CBS.

Esse sistema será centralizado e padronizado, com regras comuns a todos os entes federativos. A expectativa é de que as declarações sejam transmitidas em tempo real, reduzindo retrabalho, inconsistências e divergências de informações entre empresas e Fisco.

Com isso, o compliance tributário ganhará novas dimensões. A conformidade dependerá da capacidade de integrar dados de diferentes áreas, contábil, fiscal, financeira e tecnológica, de forma segura, rápida e precisa.

As empresas precisarão revisar processos internos, garantir a integridade das informações e contar com ferramentas capazes de acompanhar a complexidade do novo modelo. Sistemas de gestão empresarial (ERPs) atualizados são essenciais para automatizar tarefas, gerar relatórios e manter a conformidade com as novas exigências.

Cronograma de implantação

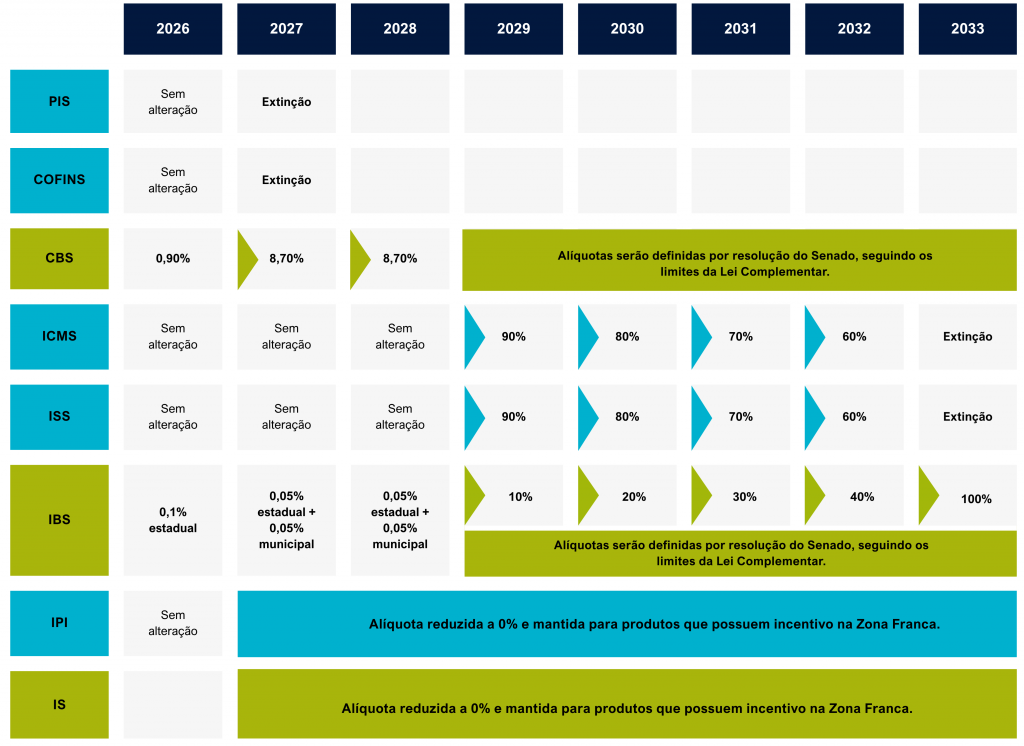

A transição para o novo sistema de tributos será feita de forma gradual, conforme definido pela Emenda Constitucional n.º 132/2023 e regulamentada pela Lei Complementar n.º 214/2025.

A implementação ocorrerá entre 2026 e 2033, período em que os tributos atuais serão progressivamente substituídos pelo novo modelo dual. Durante essa fase, coexistirão obrigações do regime anterior e as novas exigências da CBS, IBS e IS.

A seguir, estão detalhadas as etapas dessa transição e os principais impactos esperados na rotina empresarial.

Fases da implementação (2026 a 2033)

Após a aprovação da reforma, o período de transição do sistema tributário atual para o novo está previsto para cerca de 7 anos. A fase inicial de transição foi dedicada à regulamentação da reforma.

Em 2024 e 2025, foram elaboradas e aprovadas leis complementares, como a LC n.º 214/2025. As primeiras alterações práticas começam em 2026.

- 2026: início da cobrança parcial da CBS (0,9%) e do IBS (0,1%), com compensação nas alíquotas atuais de PIS, Cofins, ICMS e ISS;

- 2027: CBS entra em vigor integralmente. PIS e Cofins são extintos. Alíquotas do IPI são zeradas, exceto para produtos concorrentes com os fabricados na Zona Franca de Manaus;

- 2029 a 2032: ICMS e ISS passam por transição gradual, com redução progressiva das alíquotas até substituição completa pelo IBS;

- 2033: entrada plena do novo sistema, com exclusividade do IBS e CBS na tributação sobre o consumo;

- Até 2078: finalização da migração da cobrança do IBS da origem para o destino, com base no local de consumo.

O que muda imediatamente e o que será gradual?

A partir de 2026, empresas devem adaptar sistemas e processos para lidar com a cobrança parcial de CBS e IBS. Isso inclui revisão de cadastros, ajustes nos documentos fiscais e testes com os novos ambientes digitais de escrituração.

Outras mudanças ocorrerão de forma escalonada:

- Extinção do PIS e da Cofins em 2027;

- Zeragem do IPI, com exceções previstas em lei;

- Substituição gradual de ICMS e do ISS pelo IBS entre 2029 e 2032;

- Implementação de novas obrigações acessórias e escrituração unificada em ambiente digital nacional.

Essa combinação de fases exige planejamento contínuo, pois haverá períodos em que os sistemas antigo e novo coexistirão.

Período de transição e adaptação para empresas

A adequação ao novo modelo exigirá ações estruturadas em diferentes áreas. O prazo até 2033 permite ajustes progressivos, mas a preparação precisa começar agora.

Para isso, é necessário organizar internamente as etapas de adaptação, desde a revisão dos processos até a atualização tecnológica. Confira as principais medidas que devem ser adotadas:

- Revisar processos fiscais e contábeis com base nas novas regras de apuração e recolhimento;

- Atualizar sistemas de gestão (ERPs) para integração com a plataforma nacional de escrituração;

- Capacitar equipes das áreas fiscal, contábil, jurídica e de TI;

- Acompanhar a regulamentação complementar e seus desdobramentos;

- Avaliar impactos financeiros e operacionais e redesenhar rotinas.

Durante a transição, será necessário operar em um ambiente híbrido de obrigações. Empresas que modernizarem seus processos com antecedência estarão mais preparadas para garantir conformidade e eficiência no novo cenário tributário.

Impactos práticos para as empresas

Mesmo com o cronograma gradual, o impacto da reforma já exige ações internas. O planejamento antecipado permite adaptar processos com segurança, reduzir riscos e aproveitar oportunidades para ganhar eficiência.

Nesta seção, destacamos os principais reflexos nas rotinas fiscal, contábil e tecnológica.

Mudanças no cálculo e recolhimento de tributos

As empresas terão que revisar a forma de apuração fiscal. O novo modelo exige o destaque individual da CBS e do IBS em cada operação, com incidência por fora e aproveitamento imediato dos créditos.

Ambos os tributos incidem sobre a mesma base de cálculo, composta pelo valor da operação sem a inclusão dos tributos. Isso exige ajustes nos cadastros e sistemas utilizados para emissão de documentos fiscais.

O recolhimento seguirá regras específicas. A CBS será administrada pela União. O IBS terá gestão compartilhada por estados e municípios, por meio de um comitê nacional. As obrigações acessórias serão centralizadas e padronizadas em ambiente digital.

Alterações na precificação de produtos e serviços

Com o fim da cumulatividade e a adoção do crédito financeiro amplo, a nova estrutura de tributos impactará diretamente a formação de preços. As empresas precisarão revisar margens, políticas comerciais e estratégias de repasse tributário.

A cobrança por fora, com alíquotas explícitas e aproveitamento total dos créditos, tende a tornar os preços mais transparentes para o consumidor. Porém, a necessidade de ajustes pode variar conforme o setor, a localização e a cadeia produtiva.

A gestão correta da precificação dependerá da capacidade de simular cenários, reestruturar custos e ajustar tabelas comerciais conforme a nova lógica tributária. Organizações mais preparadas poderão usar isso como diferencial competitivo.

Ajustes nos processos internos (financeiro, contábil e fiscal)

A adoção da CBS, IBS e do Imposto Seletivo exigirá ajustes nas rotinas das áreas fiscal, contábil e financeira. Será necessário revisar processos, adaptar integrações e garantir a consistência das informações geradas.

A nova estrutura de cálculo, apuração e crédito demanda colaboração entre setores, reduzindo falhas e retrabalho no cumprimento das obrigações. A atuação integrada será essencial para manter a conformidade.

Além disso, será importante acompanhar os formatos exigidos para escrituração, declarações e emissão de documentos fiscais. Processos bem alinhados garantem agilidade e reduzem riscos durante a transição.

Necessidade de atualização de sistema ( como ERPs)

A adoção da CBS, IBS e do Imposto Seletivo exigirá ajustes nas rotinas das áreas fiscal, contábil e financeira. Será necessário revisar processos, adaptar integrações e garantir a consistência das informações geradas.

A nova estrutura de cálculo, apuração e crédito demanda colaboração entre setores, reduzindo falhas e retrabalho no cumprimento das obrigações. A atuação integrada será essencial para manter a conformidade.

Além disso, será importante acompanhar os formatos exigidos para escrituração, declarações e emissão de documentos fiscais. Processos bem alinhados garantem agilidade e reduzem riscos durante a transição.

A adoção da CBS, IBS e do Imposto Seletivo exigirá ajustes nas rotinas das áreas fiscal, contábil e financeira. Será necessário revisar processos, adaptar integrações e garantir a consistência das informações geradas.

A nova estrutura de cálculo, apuração e crédito demanda colaboração entre setores, reduzindo falhas e retrabalho no cumprimento das obrigações. A atuação integrada será essencial para manter a conformidade.

Além disso, será importante acompanhar os formatos exigidos para escrituração, declarações e emissão de documentos fiscais. Processos bem alinhados garantem agilidade e reduzem riscos durante a transição.

Necessidade de atualização de sistema ( como ERPs)

Split payment

O que é e como funciona no contexto tributário brasileiro

O Split Payment é um modelo em que os tributos são automaticamente repassados ao governo no momento da transação. Assim, parte do valor vai direto para os cofres públicos e o restante segue para o fornecedor — eliminando etapas manuais e reduzindo riscos de inadimplência.

Na Reforma Tributária, ele será aplicado à CBS e IBS, substituindo tributos atuais como PIS, Cofins, ICMS, ISS e IPI. A implantação será gradual a partir de 2026, iniciando em setores estratégicos como combustíveis e energia.

Principais impactos nas empresas

- Gestão de caixa: alteração no fluxo financeiro, já que os impostos não passam pelo caixa da empresa.

- Adequação tecnológica: necessidade de integração entre ERP, faturamento e sistemas do Fisco.

- Conformidade: recolhimento imediato reduz falhas e garante segurança jurídica.

Tecnologia como aliada

A transição só é possível com sistemas de gestão modernos e integrados. Um ERP preparado garante:

Separação automática de tributos com base na nota fiscal;

Segurança jurídica e estabilidade nos processos;

Eficiência no cumprimento das obrigações acessórias.

Como a StarSoft apoia a transição

A StarSoft já está pronta para a Reforma Tributária e o modelo de Split Payment. Nossas soluções fiscais:

Automatizam apuração e recolhimento;

Integram-se às plataformas do Fisco;

Contam com suporte especializado para mapear riscos e ajustar processos.

Mais de 400 empresas já confiam na nossa tecnologia em nuvem, certificada pela ISO 27001, com índice de satisfação acima de 95%.

Leia o artigo aqui: Split payment: o que é e como funciona no contexto tributário brasileiro

Como se preparar?

Mesmo durante o período de transição, as mudanças já afetam decisões operacionais, investimentos e estratégias fiscais. Antecipar ajustes é essencial para evitar impactos negativos e garantir a conformidade.

A seguir, estão os principais passos para conduzir uma transição segura e eficiente.

Revisão processos tributários internos

A primeira etapa envolve mapear todos os processos relacionados à apuração, escrituração e pagamento de tributos. Com as novas regras, será necessário atualizar rotinas, eliminar etapas redundantes e integrar dados de forma mais eficiente.

É importante revisar regras de crédito, classificação fiscal, parametrizações e cadastros. Ajustes manuais e controles paralelos devem ser substituídos por práticas padronizadas e automatizadas.

Treinamento da equipe fiscal e contábil

Equipes fiscais, contábeis e jurídicas precisarão estar preparadas para aplicar corretamente as novas regras. O sucesso da adaptação depende da capacitação contínua dos profissionais que operam diretamente com obrigações tributárias.

Treinamentos internos, workshops e acompanhamento das publicações oficiais serão fundamentais. Com a legislação em constante atualização, manter o time atualizado reduz riscos e garante assertividade.

Acompanhamento da regulamentação complementar

Apesar da aprovação da emenda constitucional e da publicação da Lei Complementar n.º 214/2025, diversos pontos da reforma ainda serão detalhados por novas normas. Estar atento à regulamentação é decisivo para adotar medidas no momento certo.

Empresas devem acompanhar os desdobramentos legislativos, participar de eventos do setor e consultar especialistas para interpretar corretamente as diretrizes que ainda serão publicadas.

Avaliação de modernização de sistema de gestão

A nova realidade tributária exige sistemas de gestão atualizados, capazes de lidar com múltiplas exigências simultâneas. A troca de informações em tempo real com o Fisco exigirá maior integração entre ERP, escrituração fiscal e relatórios de compliance.

É recomendável revisar a infraestrutura tecnológica, testar atualizações e garantir que o ERP utilizado acompanhe as mudanças legais. Soluções como o StarSoft Applications já estão preparadas para oferecer suporte completo na nova fase da tributação.

O papel da tecnologia na adaptação da reforma tributária

A adequação ao novo modelo tributário não depende apenas de conhecimento técnico e revisão de processos. A tecnologia tem papel central na execução, automação e garantia de conformidade fiscal.

Um ERP atualizado é peça-chave para acompanhar as novas regras de cálculo, escrituração e apuração. Automatizar tarefas fiscais e garantir conformidade em tempo real se tornará essencial.

O ERP StarSoft Applications, por exemplo, já atende essas demandas com módulos integrados, relatórios gerenciais e total alinhamento com as exigências da reforma. A solução inclui:

- Módulo contábil completo, com integração aos ambientes de SPED Fiscal e Contábil;

- Cálculo automático de tributos, com apuração em conformidade com CBS, IBS e IS;

- Relatórios gerenciais e financeiros, como DRE, fluxo de caixa e gestão orçamentária;

- Emissão de documentos fiscais eletrônicos, com controle sobre cadastros, tabelas de preços e contratos;

- Gestão integrada de processos financeiros, fiscais e contábeis, conectada a bancos e ambientes oficiais.

Com uma plataforma robusta e atualizada, a StarSoft garante suporte completo para a transição tributária, oferecendo mais segurança, previsibilidade e agilidade às empresas.

Baixe e compartilhe:

Guia Reforma Tributária

Para ajudar gestores, contadores e líderes a atravessar esse momento com clareza, elaboramos um material completo com:

- Explicação clara sobre a Reforma Tributária

- Impactos práticos por setor

- Detalhes sobre os novos tributos e alíquotas

- Como se adaptar ao novo modelo fiscal

- Riscos, oportunidades e estratégias de planejamento

Imposto IVA na Reforma Tributária: o que muda para as empresas?

- CBS (Contribuição sobre Bens e Serviços) – de competência federal, substitui PIS e Cofins.

- IBS (Imposto sobre Bens e Serviços) – de competência estadual e municipal, substitui ICMS e ISS.

- Adequação dos sistemas fiscais e contábeis;

- Revisão de notas fiscais (inclusão de novos campos e códigos);

- Novas regras de apuração e escrituração;

- Capacitação contínua das equipes fiscais e contábeis.

Leia o artigo completo: Imposto IVA na reforma tributária: o que muda para as empresas

Cartilha Oficial do IBS

Apuração assistida (volume 1)

Para preparar contadores, analistas fiscais, TI e empresas para a Reforma Tributária, reunimos um material completo com novos campos da NF-e que passam a alimentar a apuração do IBS:

- Como funcionam as notas de débito e crédito no ajuste fiscal

- Eventos fiscais obrigatórios e seus impactos operacionais

- Exemplos práticos com XML, cálculos e cenários comuns

- Orientações para adaptar sistemas, processos e cadastros

Preparado para a

Reforma Tributária?

Nossa solução fiscal já está em conformidade com as novas exigências e podem ajudar sua empresa a se adaptar com segurança e agilidade.

Reforma Tributária do Consumo (RTC): o que muda na prática

O que a Reforma Tributária do Consumo traz de novo

- Documento fiscal como confissão de dívida, substituindo a lógica tradicional de apuração manual

- Cálculo automático de tributos, com base em regras oficiais

- Apuração assistida da CBS, consolidando débitos e créditos de forma sistêmica

- Ambiente digital centralizado, com mais controle, rastreabilidade e segurança.

Tecnologia passa a ser fator crítico na conformidade fiscal

- Integrar-se aos motores oficiais de cálculo

- Atualizar regras tributárias automaticamente

- Reduzir riscos operacionais e fiscais

- Garantir consistência entre simulações e operações reais

- O papel do Portal RTC

- Como funciona a Calculadora de Tributos

- O que muda com a Apuração Assistida da CBS

- Impactos práticos para empresas e áreas fiscais

FAQs

Perguntas frequentes sobre reforma tributária

Para facilitar o entendimento e apoiar no processo de adaptação, reunimos abaixo as respostas para algumas das perguntas mais comuns sobre a reforma.

Quais são os principais objetivos da reforma tributária?

A reforma busca simplificar o sistema de tributos sobre o consumo, unificar impostos, reduzir a cumulatividade e aumentar a transparência. Também visa promover justiça fiscal, corrigir distorções regionais e reduzir o custo do compliance tributário.

O que são o IBS e a CBS e como eles funcionarão?

O IBS (estadual e municipal) e a CBS (federal) substituirão ICMS, ISS, IPI, PIS e Cofins. Ambos seguem o modelo de IVA dual, com cobrança por fora, base unificada e crédito amplo em todas as etapas da cadeia. A gestão será digital e centralizada.

Leia mais: O que muda com o IBS e a CBS? Veja os tributos que saem de cena

Empresas do Simples Nacional serão afetadas pela reforma?

Sim, mas com regras específicas. Empresas optantes pelo Simples poderão permanecer no regime atual ou optar por incluir a CBS e o IBS em sua estrutura, aproveitando créditos gerados por suas vendas. A decisão impactará o relacionamento fiscal com os clientes e o aproveitamento de créditos na cadeia.

Leia mais: Reforma Tributária e Simples Nacional: saiba quais são as propostas

O que muda em 2025 com a Reforma Tributária?

Em 2025, o foco permanece na regulamentação. A Lei Complementar n.º 214/2025 já foi publicada, e outras normas complementares ainda serão definidas. A vigência prática das mudanças começa em 2026, com a cobrança parcial da CBS e do IBS.