É comum surgirem dúvidas sobre as regras fiscais aplicáveis a vendas interestaduais. Entre os temas mais recorrentes está o que é DIFAL e qual seu impacto na operação das empresas.

Com o avanço do comércio eletrônico e a intensificação das transações entre estados, entender o diferencial de alíquota se tornou essencial para manter a conformidade e evitar riscos tributários.

Para te ajudar a entender o tema, este conteúdo reúne os principais pontos sobre o DIFAL, mostra como fazer o cálculo correto e como a tecnologia pode simplificar a gestão fiscal.

O que é o DIFAL (Diferencial de Alíquota do ICMS)?

O DIFAL é o imposto que corresponde à diferença entre a alíquota interestadual e a alíquota interna do estado de destino. Ele incide sobre operações interestaduais destinadas a consumidor final, contribuinte ou não do ICMS.

A aplicação do diferencial de alíquota foi regulamentada pela Emenda Constitucional n.º 87/2015 e pelo Convênio ICMS 93/2015. Essas normas garantem que o estado de destino receba parte do imposto, promovendo uma divisão mais justa da arrecadação.

O imposto DIFAL se aplica principalmente em dois cenários:

- Quando há venda interestadual para consumidor final não contribuinte do ICMS;

- Na entrada de bens para uso, consumo ou ativo imobilizado.

O objetivo é evitar distorções na distribuição do ICMS, especialmente em contextos de venda direta ao consumidor ou comércio eletrônico. A correta aplicação do DIFAL assegura o cumprimento das obrigações fiscais interestaduais.

Quem está obrigado a recolher o DIFAL?

A obrigatoriedade do recolhimento do DIFAL recai sobre empresas que realizam vendas interestaduais destinadas a consumidor final. Isso inclui tanto consumidores contribuintes quanto não contribuintes do ICMS.

Nas operações com consumidor final não contribuinte, o remetente da mercadoria é responsável pelo recolhimento do imposto. Já nas operações entre contribuintes, o DIFAL pode ser exigido quando os bens são destinados ao uso próprio ou ao ativo imobilizado.

Empresas optantes pelo Simples Nacional também estão sujeitas ao diferencial de alíquota, conforme previsto na Lei Complementar n.º 123/2006, desde que a operação envolva consumidor final localizado em outro estado.

A correta identificação do perfil do destinatário garante o cumprimento das exigências fiscais interestaduais.

Com a aprovação da Emenda Constitucional 132/2023, o atual modelo de ICMS será substituído pelo IBS, previsto na Reforma Tributária. Quando isso ocorrer, o DIFAL deixará de existir, já que a cobrança passará a ser feita exclusivamente no destino. Até lá, as regras atuais continuam válidas.

Como calcular o DIFAL?

Após entender o que é DIFAL, o próximo passo é aplicar corretamente o cálculo com base nas alíquotas envolvidas na operação. A base de cálculo é o valor da operação, incluindo produto, frete e demais encargos.

Para aplicar corretamente, a fórmula básica é:

DIFAL = (Alíquota Interna - Alíquota Interestadual) × Base de Cálculo

Para entender melhor, separamos um exemplo abaixo:

- Valor do produto: R$ 1.000

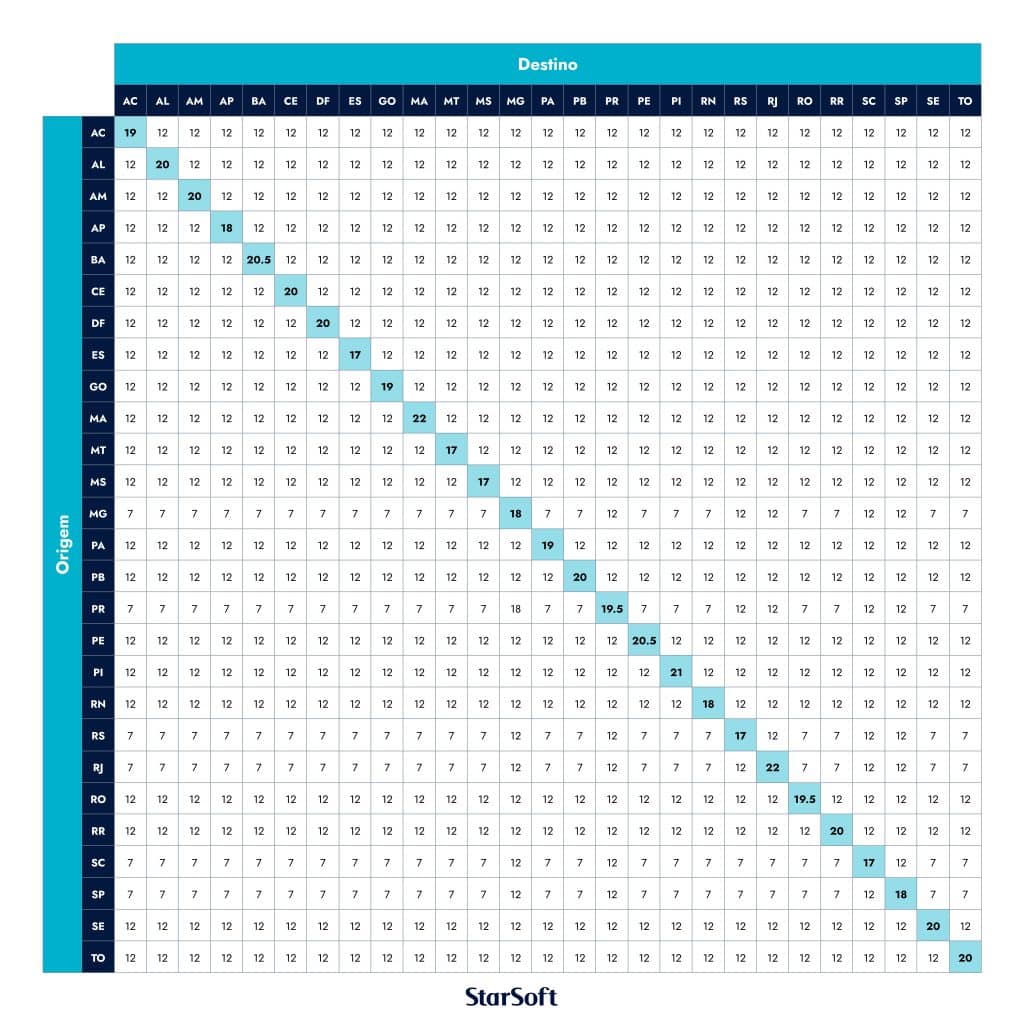

- Estado de origem: São Paulo (alíquota interestadual 12%)

- Estado de destino: Pernambuco (alíquota interna 20,5%)

- DIFAL = (20,5% - 12%) × R$ 1.000 = R$ 85

Além disso, em alguns estados, é necessário aplicar o FCP (Fundo de Combate à Pobreza), que adiciona até 2% à alíquota total. A correta aplicação do cálculo DIFAL evita divergências fiscais e garante o recolhimento conforme exigências estaduais.

Para isso, é fundamental consultar a tabela de alíquota interestadual do ICMS, com os percentuais válidos conforme o estado de origem e destino da operação.

Como sistemas de gestão fiscal ajudam no controle do DIFAL?

Como visto, a apuração do imposto DIFAL envolve regras específicas, variações por estado e atualizações frequentes. Executar esse processo de forma manual aumenta o risco de erros, retrabalho e inconsistências nas obrigações acessórias.

Soluções de gestão fiscal integradas ao ERP centralizam os dados da operação, aplicam as alíquotas corretas e automatizam o cálculo do DIFAL conforme o estado de destino. Isso garante conformidade e agilidade no fechamento fiscal.

O ERP StarSoft Applications realiza a apuração do DIFAL com base nas regras estaduais, valida os dados em tempo real e gera automaticamente os arquivos exigidos, como a GNRE e o SPED Fiscal.

Além disso, a plataforma se atualiza conforme mudanças na legislação, reduzindo a exposição a penalidades e otimizando o controle tributário em operações interestaduais.

Perguntas frequentes sobre o DIFAL

Algumas dúvidas ainda são comuns no dia a dia das empresas que realizam operações interestaduais. Abaixo, estão respostas objetivas para os pontos que mais geram questionamentos sobre o diferencial de alíquota do ICMS.

O que é o FCP (Fundo de Combate à Pobreza) e como ele se relaciona com o DIFAL?

O FCP é um adicional de até 2% sobre a alíquota interna do ICMS. Ele é aplicado em determinadas operações interestaduais conforme legislação estadual. Quando exigido, o valor do FCP deve ser calculado separadamente e somado ao imposto DIFAL.

Como declarar o DIFAL nas obrigações acessórias?

O DIFAL deve ser informado na escrituração do SPED Fiscal (EFD-ICMS/IPI) e, quando necessário, recolhido por meio da GNRE. A ausência ou inconsistência no registro pode gerar autuações. A correta parametrização do ERP facilita esse processo.

Quais são os riscos de erro ou omissão no DIFAL?

Erros de cálculo, aplicação incorreta de alíquotas ou falhas na escrituração geram penalidades fiscais, multas e retrabalho. Automatizar o processo reduz significativamente esses riscos e assegura conformidade com as exigências estaduais.

Ainda tem dúvidas sobre o que é DIFAL e como manter a conformidade fiscal?

Automatize o cálculo do DIFAL, elimine erros fiscais e cumpra as exigências legais com eficiência. Automatize o cálculo, elimine erros e atenda às exigências legais com o ERP da StarSoft.

Fale com a StarSoft e simplifique a gestão do DIFAL na sua operação.