Multas inesperadas, notas fiscais rejeitadas e dúvidas constantes na apuração do ICMS. A substituição tributária é um dos pontos mais sensíveis da rotina fiscal e, mesmo assim, ainda causa insegurança em muitas empresas.

Basta uma margem de valor agregado errada, um código CEST incorreto ou uma alíquota desatualizada para o cálculo sair do controle e gerar problemas sérios com o fisco.

A pergunta que fica é: como aplicar a substituição tributária de forma correta e segura? Saber quem paga, quando o regime se aplica e como calcular cada etapa faz toda a diferença para evitar riscos e manter a empresa em conformidade.

Neste artigo, saiba como aplicar a substituição tributária com precisão, evitar erros comuns e fortalecer o controle fiscal com o apoio de um ERP. Boa leitura!

O que é substituição tributária?

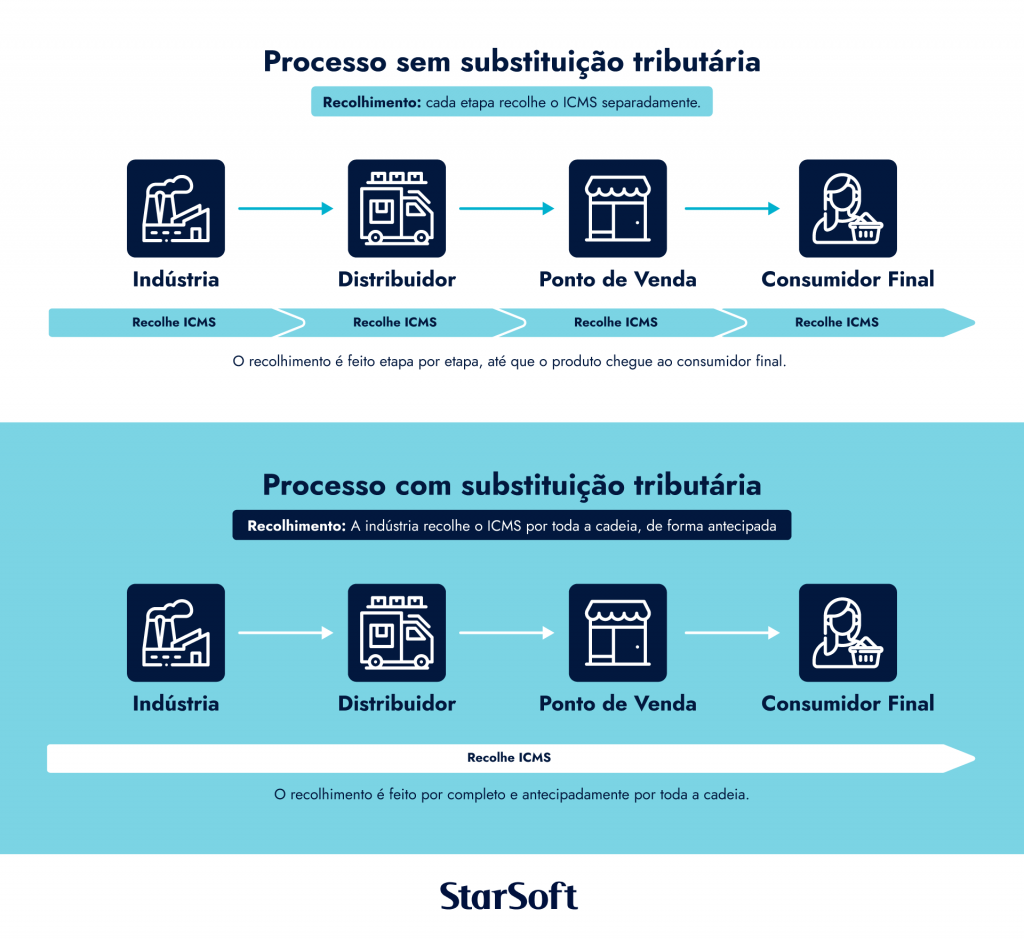

A substituição tributária é um regime que transfere a responsabilidade pelo recolhimento do ICMS a um único contribuinte da cadeia de circulação da mercadoria.

Em vez de cada empresa recolher o imposto em sua etapa, um contribuinte passa a responder por toda a operação. Na maioria dos casos, o fabricante ou o importador assume o papel de contribuinte substituto.

O modelo facilita a fiscalização, reduz a sonegação e garante maior eficiência no controle tributário. O ICMS substituição tributária é o exemplo mais comum de aplicação, adotado por diversos estados em operações internas e interestaduais.

Como funciona a substituição tributária?

O regime de substituição tributária opera com o recolhimento antecipado do ICMS. Esse imposto é pago logo no início da cadeia de circulação da mercadoria, antes que ela chegue ao consumidor final.

A responsabilidade pelo pagamento fica concentrada no contribuinte substituto, que pode ser o fabricante, o importador ou o atacadista. A partir desse recolhimento, todos os demais integrantes da cadeia passam a ser contribuintes substituídos e ficam dispensados de recolher o imposto novamente.

Para garantir conformidade, cada produto sujeito ao regime deve conter o Código Especificador da Substituição Tributária (CEST) na nota fiscal eletrônica. Esse código foi instituído pelo Convênio ICMS 92/2015 e padroniza a identificação de mercadorias em todo o país.

A aplicação também depende de convênios e protocolos firmados no âmbito do CONFAZ, que determinam em quais situações a substituição tributária é obrigatória e quais mercadorias estão incluídas. Além disso, a legislação estadual pode acrescentar regras específicas, exigindo acompanhamento constante das atualizações.

Quando se aplica a substituição tributária?

A aplicação da substituição tributária ocorre em situações previstas pela legislação, que podem variar conforme o estado e os convênios firmados no âmbito do CONFAZ. Entre os principais cenários estão:

- Produtos sujeitos ao regime: combustíveis, bebidas alcoólicas, refrigerantes, cosméticos, autopeças e materiais de construção, segmentos com grande volume de operações no varejo e alta necessidade de controle fiscal;

- Operações interestaduais: quando há circulação de mercadorias entre diferentes estados, a aplicação do ICMS-ST depende de convênios e protocolos específicos;

- Regimes especiais por estado: cada unidade federativa pode definir regras próprias, adaptadas à sua realidade fiscal e econômica;

- Margens de Valor Agregado (MVAs): utilizadas para compor a base de cálculo do ICMS substituição tributária, variam conforme o tipo de mercadoria e a operação praticada;

- Substituição tributária progressiva: mecanismo em que o recolhimento do imposto ocorre de forma antecipada para toda a cadeia de circulação, reforçando a segurança fiscal e evitando a evasão.

Como calcular a substituição tributária corretamente?

O cálculo substituição tributária exige atenção a detalhes técnicos para evitar inconsistências fiscais. O processo pode ser realizado em etapas bem definidas:

- Verifique a alíquota interna do ICMS no estado de destino da mercadoria;

- Identifique a MVA (Margem de Valor Agregado) aplicável ao produto, de acordo com a legislação vigente;

- Calcule a base de cálculo da ST, somando o valor da mercadoria com a MVA e eventuais despesas adicionais;

- Aplique a alíquota interna sobre a base de cálculo obtida;

- Subtraia o ICMS próprio já destacado na nota fiscal;

- Informe o valor do ICMS-ST no documento fiscal eletrônico;

- Efetue o recolhimento do ICMS-ST por meio da guia específica, geralmente a GNRE.

Exemplo prático de cálculo ICMS-ST

A seguir, veja um exemplo fictício para ilustrar como o cálculo substituição tributária pode ser feito em uma operação.

Uma indústria em São Paulo vende mercadoria para o mesmo estado. Os dados da operação são:

- Valor da mercadoria: R$ 2.000,00;

- IPI: R$ 100,00;

- MVA: 35%;

- Alíquota interna do ICMS em SP: 18%.

1. Base de cálculo da ST

R$ 2.000,00 + R$ 100,00 + 35% = R$ 2.835,00

2. Alíquota interna aplicada

R$ 2.835,00 x 18% = R$ 510,30

3. ICMS próprio

R$ 2.000,00 x 18% = R$ 360,00

4. ICMS-ST devido

R$ 510,30 - R$ 360,00 = R$ 150,30

Neste cenário fictício, o valor do ICMS substituição tributária a recolher seria de R$ 150,30.

Observação: esse cálculo serve apenas como exemplo. Na prática, os parâmetros variam conforme a legislação estadual, convênios do CONFAZ e regras específicas aplicáveis a cada produto.

Perguntas frequentes sobre substituição tributária

Mesmo após compreender os conceitos e o cálculo, muitas empresas ainda enfrentam dúvidas sobre a aplicação prática da substituição tributária. Abaixo estão as perguntas mais comuns para esclarecer pontos importantes do regime e reduzir riscos fiscais.

Quais produtos estão sujeitos à substituição tributária?

Produtos como combustíveis, bebidas alcoólicas, refrigerantes, cosméticos, autopeças e materiais de construção estão entre os mais frequentes. A lista varia conforme a legislação estadual e os convênios do CONFAZ.

Substituição tributária se aplica em operações interestaduais?

Sim. Em operações entre estados, a aplicação depende de convênios e protocolos que definem as mercadorias incluídas no regime. Cada estado pode estabelecer regras próprias, por isso é essencial acompanhar a legislação vigente.

Posso automatizar o cálculo da substituição tributária com um ERP?

Sim. Um ERP com módulo fiscal realiza automaticamente o cálculo do ICMS-ST, aplica corretamente a MVA e garante que as notas fiscais estejam alinhadas com a legislação. Além disso, elimina falhas manuais e agiliza o fechamento fiscal.

O ERP da StarSoft foi desenvolvido para oferecer controle total sobre a gestão fiscal e tributária. Com ele, a empresa ganha:

- Automação do cálculo ICMS-ST, reduzindo erros e inconsistências;

- Atualizações automáticas de legislação, sempre em conformidade com regras estaduais e convênios do CONFAZ;

- Integração entre áreas financeira, fiscal e contábil, garantindo dados unificados;

- Geração automática de arquivos digitais obrigatórios, como SPED Fiscal e Contábil;

- Monitoramento em tempo real do status da escrituração fiscal;

- Relatórios gerenciais completos, que apoiam a tomada de decisão estratégica.

Com o ERP da StarSoft, a gestão da substituição tributária se torna mais simples, segura e eficiente. Fale com nossos especialistas.